José Bautista Farías[*]

En el presente artículo se hace un balance general de la gestión del Instituto de Transparencia, Información Pública y Protección de Datos Personales del Estado de Jalisco (ITEI) entre los años 2015 y 2021, en los que Cynthia Patricia Cantero Pacheco fungió como presidenta de ese organismo, en un primer periodo (2013–2017) con los comisionados Pedro Vicente Viveros Reyes y Francisco Javier González Vallejo (ambos de 2012–2016) y, en un segundo periodo (2017–2021) con Salvador Romero Espinosa y Pedro Antonio Rosas Hernández, quienes se desempeñan como comisionados por un segundo ciclo. En julio de 2020 Salvador Romero fue reelecto para un segundo periodo de cinco años. De igual manera, Antonio Rosas fue reelecto en agosto de 2021 para un segundo periodo.

Este artículo se enfoca a la revisión de algunos aspectos que se estiman centrales del ITEI, como lo son el perfil del personal, el presupuesto, los salarios de los comisionados, las resoluciones emitidas por el pleno, las sanciones y las auditorías de desempeño. Las preguntas que guían este trabajo son: ¿Cuál ha sido el desempeño institucional del ITEI de 2015 al 2021? ¿Qué avances y pendientes se registran en este periodo? Y ¿qué perspectiva es posible vislumbrar a partir del análisis de los datos señalados?

Para este trabajo se revisaron artículos relacionados con el ITEI, publicados por ETIUS, Observatorio de Comunicación y Cultura del ITESO (Bautista Farías, 2008, 2011, 2022; Mellado, 2015; Robles Muro, 2009) la consulta de fuentes hemerográficas, así como informes y documentos generados por el organismo en cuestión.

Naturaleza y facultades del ITEI

De acuerdo con la Constitución Política del Estado de Jalisco (CPEJ, artículo 9), el derecho a la información es un elemento esencial para la consolidación del estado democrático y de derecho, toda vez que favorece la participación de los ciudadanos en la toma de decisiones públicas.

En la Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios (LTAIPEJM), la información es considerada con un bien de dominio público, cuya titularidad reside en la sociedad, que tiene la facultad de disponer de ella en todo momento (artículo 1, fracción 2). Tiene por objeto reconocer al derecho a la información como un derecho humano y fundamental; transparentar el ejercicio de la función pública, la rendición de cuentas, así como el proceso en la toma de decisiones en los asuntos públicos; garantizar y hacer efectivo el derecho a solicitar, acceder, consultar, recibir, difundir, reproducir y publicar información pública; promover y difundir la cultura de la transparencia y la participación ciudadana, entre otras (artículo 2, fracciones I a X).

De acuerdo con la Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios, en su artículo 4, fracción XXI, la transparencia alude al “conjunto de disposiciones y actos mediante los cuales los sujetos obligados tienen el deber de poner a disposición de cualquier persona la información pública que poseen y dan a conocer, en su caso, el proceso y la toma de decisiones de acuerdo con su competencia, así como las acciones en el ejercicio de sus funciones».

El Instituto de Transparencia, Información Pública y Protección de Datos Personales del Estado de Jalisco (ITEI) se constituyó a partir de la segunda LTAIPEJM aprobada el 16 de diciembre de 2004 por los diputados de la LVII Legislatura (en vigor el 23/09/2005). En el artículo 9 de la CPEJ, se establece que:

el instituto es un organismo público autónomo, con personalidad jurídica y patrimonio propio […] sus resoluciones serán definitivas e inatacables, vinculantes, deberán ser cumplidas por los Poderes, entidades y dependencias públicas del estado, Ayuntamientos, por todo organismo público, así como de cualquier persona física, jurídica o sindicato que reciba y ejerza recursos públicos o realice actos de autoridad.

La LTAIPEJM contempla amplias atribuciones al ITEI (artículo 35, fracciones I a XXXVIII) para el cumplimiento de sus facultades legales, dentro de las cuales destacan: promover la cultura de la transparencia; asesorar a la población en las solicitudes de información y en la protección de sus datos personales, promover la digitalización de la información, expedir reglamentos internos de información pública para los sujetos obligados, establecer políticas de transparencia activa; denunciar la falta de transparencia, solicitar la corrección de la información confidencial, presentar recursos de transparencia; evaluar la transparencia de los sujetos obligados, entre otros.

A continuación, se presenta una revisión y análisis de algunos aspectos administrativos, financieros y de gestión del ITEI que se estiman relevantes para contextualizar y conocer el desempeño de esta institución, como lo es, por ejemplo, el número y perfil de las y los empleados.

Número y perfil de los trabajadores del ITEI: 2015–2021

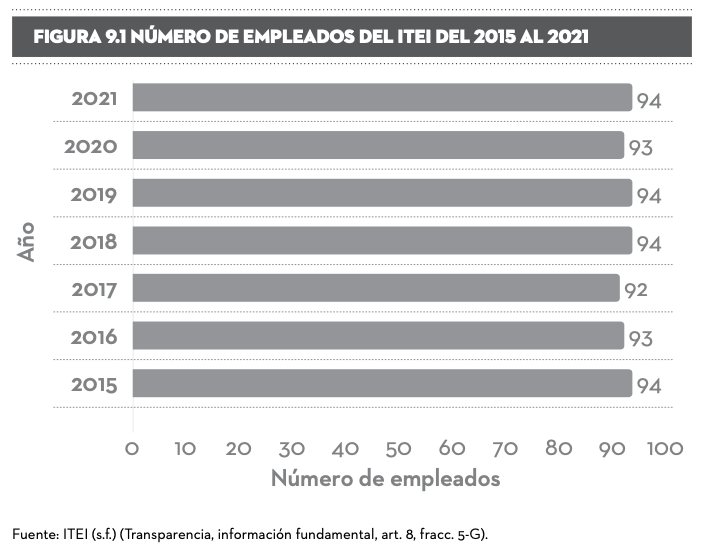

La movilidad laboral en el ITEI ha tenido cambios importantes desde su creación. De acuerdo con un estudio realizado por la Asociación Mexicana de Derecho a la Información (Amedi) Jalisco, de agosto de 2005 a julio de 2010, habían laborado en ese organismo 97 personas (Bautista Farías & Alonso, 2010). Los mayores cambios se registraron durante la administración de Augusto Valencia López (2005–2009) con 72.6% de variación en 2005 y 80% en 2006; en tanto que en el periodo de Jorge Gutiérrez Reynaga (2009–2013) se presentaron 73 movimientos de empleados: 60.3% dejó la institución, mientras que 39.7% se mantuvo en ella (Bautista Farías, 2011). Del 2015 al 2021 el promedio de empleados es de 93 (oscila entre 94 y 91 personas), como puede apreciarse en la figura 9.1, se ha mantenido más o menos estable.

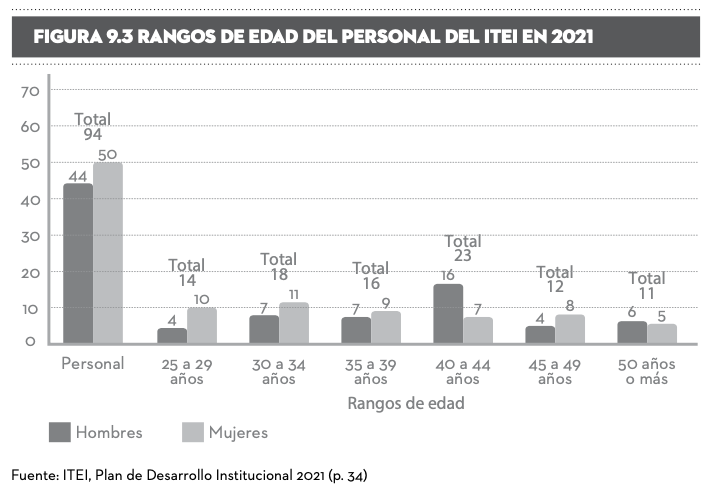

Al 2021, 53% del personal de plantilla son mujeres y 47% hombres, en tanto que 54.2% del total es de confianza y 45.7% de base, como puede observarse en la figura 9.2. En cuanto a las edades, 75% del personal oscila entre los rangos de 25 a 44 años (véase la figura 9.3).

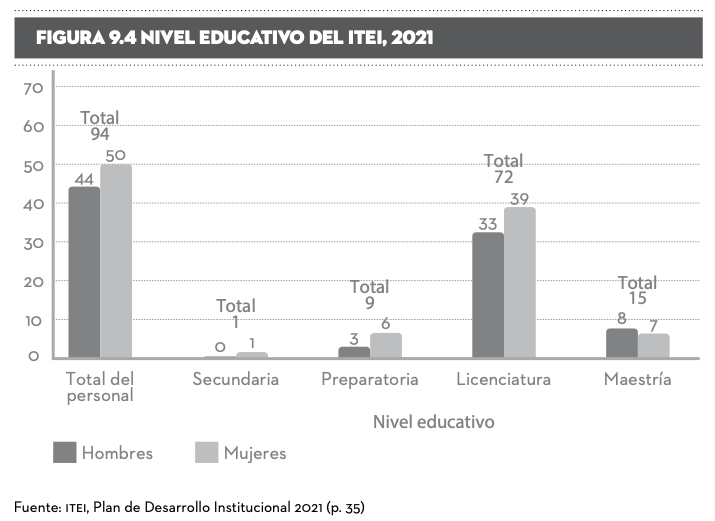

En cuanto al nivel educativo del personal, 76.5% cuenta con grado de licenciatura y 15.9% con posgrado, (véase la figura 9.4).

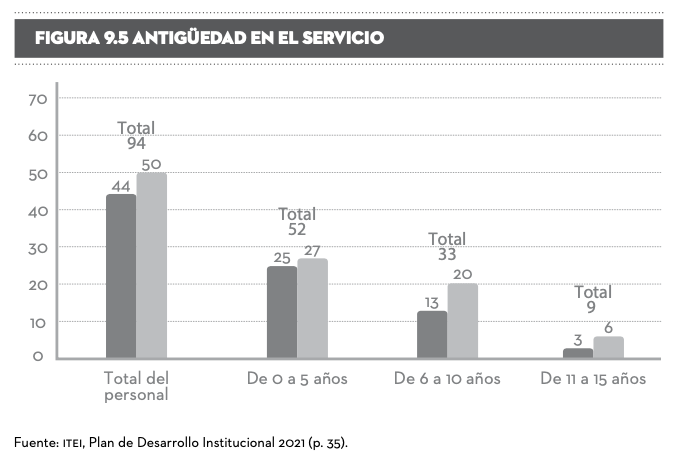

En cuanto a la antigüedad en el servicio, 55% del personal del ITEI tiene una antigüedad de cinco años, 35.1% tiene entre seis y diez años y solo 9.5% tiene más de once años laborando en ese organismo, lo que nos da una idea de la movilidad del personal en cada periodo administrativo.

En síntesis, si bien en los últimos cinco años se ha mantenido estable el número de empleados (en promedio 93), se aprecia una importante movilidad del personal que coincide con los cambios de administración de los comisionados. Esta situación, aunada a la ausencia de una política de reclutamiento, selección y permanencia del personal en la administración del ITEI, con base en criterios técnico–profesionales de mérito, capacidad, formación y desempeño, es un factor que limita la consolidación institucional de este organismo debido a la curva de aprendizaje, el ritmo y la continuidad del trabajo. La falta de una política profesional de carrera en el órgano garante puede contribuir a la captura de puestos para que el gobernante en turno y los partidos políticos con representación en el congreso influyan en las designaciones de los comisionados y áreas estratégicas de ese organismo con el fin de incidir en sus decisiones.

Presupuesto asignado y ejercido en el periodo 2015–2021

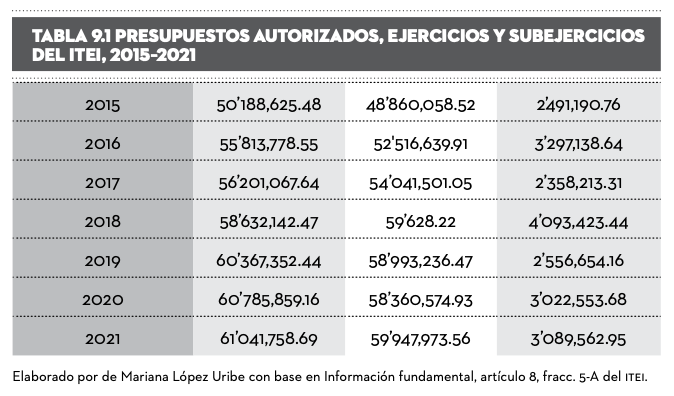

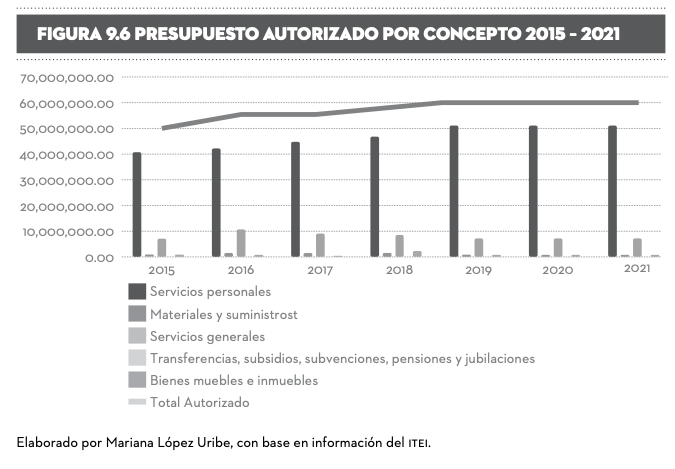

El ITEI inició operaciones en 2005 con un presupuesto de apenas 3 millones de pesos; al año siguiente (2006) se incrementó a $13’798,170 pesos y para el 2010 ascendió a $20’072,988 pesos (Bautista Farías, 2011, p. 35). Como muestra la figura 9.6, del 2015 al 2021 el presupuesto de este organismo pasó de $50’188,625 pesos a $60’041,758 pesos (una diferencia de poco más de nueve millones de pesos en los últimos seis años).

En la tabla 9.1 se muestra el presupuesto asignado, ejercicio y el subejercicio en el periodo de este estudio. Cada año hay un subejercicio promedio de $2’986,962 pesos y en el 2018 se registró el mayor subejercicio del presupuesto del ITEI (previo a la pandemia de covid–19). Si bien el porcentaje del subejercicio no es significativo (5% en 2021), la cuestión es si este recurso impidió o limitó el cumplimiento de las atribuciones fundamentales de este organismo.

Si revisamos en qué rubros se ejerció el presupuesto del 2015 al 2021 (figura 9.6), sobresale en primer lugar el rubro de servicios personales (salarios y prestaciones) con cantidades que oscilan entre 41 y 52 millones de pesos. En segundo lugar, muy abajo, por servicios generales, con alrededor de siete millones de pesos. Y, en tercer sitio, materiales y suministros, con un millón de pesos anuales en promedio. Esto significa que una parte considerable del presupuesto se destina (86.6% del autorizado en 2021) a salarios y prestaciones, lo que sin duda resta recursos para programas y proyectos de desarrollo del ITEI. Tomando como base el presupuesto autorizado de 2021, el ITEI le cuesta a cada jalisciense siete pesos con 31 centavos, considerando que el estado tiene 8’348,151 habitantes, según datos del Censo de Población y Vivienda 2020 del Inegi.

El subejercicio que se registra año con año en el ITEI puede tener varias interpretaciones: i) una tiene que ver con deficiencias o imprecisiones al momento de planear y presupuestar; ii) falta de previsiones y de seguimiento en las actividades para hacer ajustes sobre la marcha; o iii) la imposibilidad de concretar los proyectos por razones propias o ajenas al ITEI, entre otras. Este es un asunto que podría analizarse ya que en los últimos tres años (del 2019 al 2021) las variaciones en el presupuesto asignado y ejercido no son muy significativas, pero pudieran afectar el desarrollo de algunos proyectos y actividades de ese organismo.

Evolución de los sueldos de los comisionados en el periodo 2015–2021

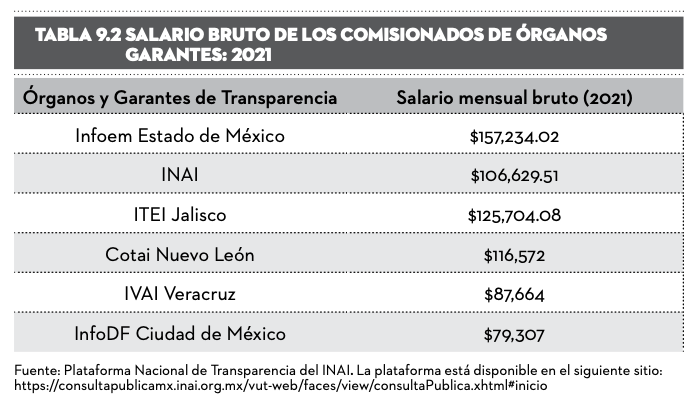

El tema de los salarios de los titulares de los órganos garantes de transparencia en México ha sido polémico y criticado por un sector de la población, los periodistas, analistas y por el Ejecutivo Federal. Por ejemplo, las críticas constantes del presidente Andrés Manuel López Obrador a los titulares de los organismos autónomos por sus altos sueldos (Elvira Vargas, 2018). Los salarios de los comisionados del ITEI se encuentran dentro de los más altos a nivel nacional, según una revisión comparativa de algunos organismos autónomos incluido el Instituto Nacional de Transparencia, Acceso a la Información Pública y Protección de Datos Personales (INAI), donde los comisionados del Instituto de Transparencia, Acceso a la Información Pública y Protección de Datos Personales del Estado de México y sus Municipios (Infoem) son los que tienen los salarios más altos, seguidos del INAI, como se muestra en la tabla 9.2.

Los salarios de los comisionados del ITEI fueron iguales del 2015 al 2018. A partir de 2019 al 2021, se registró una diferencia promedio de $209.00 pesos entre la presidenta y el resto de los comisionados. Como se muestra en la tabla 9.3, el sueldo nominal, incluyendo prestaciones y compensaciones, pasó de $91,146.06 pesos en 2015 a $125,881, esto es, un incremento de $ 34,735 pesos (27.59%).[1]

En 2010 el salario del presidente del ITEI era de $98,528 pesos (similar al del entonces titular del gobierno de la Ciudad de México, Marcelo Ebrard) y el de los comisionados de $70,170 pesos (Bautista Farías, 2011, p. 37). Lo que significa que posteriormente se homologaron los salarios a la baja, disminuyendo los ingresos del presidente. Empero, en 2022 el salario bruto de la presidenta del ITEI es superior al de Claudia Sheinbaum, jefa del gobierno de la Ciudad de México, que asciende a $111,178 pesos mensuales contra $125,881 pesos (Corona, 2021).

¿Los sueldos que perciben los comisionados del ITEI se justifican en función de sus responsabilidades y su desempeño institucional? El difícil saberlo con objetividad debido a que no se cuenta con un sistema de evaluación de desempeño. Lo que sí se conoce es que el órgano garante tiene 38 atribuciones que le otorga la LTAIPEJM, más 32 facultades en torno a la protección de datos personales, además de otras responsabilidades sobre gobierno abierto y el sistema estatal anticorrupción, del cual forma parte. Desde esta perspectiva, existe una sobre carga de prerrogativas que “justificarían” el salario que reciben los comisionados del ITEI. Pero si se comparan los sueldos con un gobernador, por ejemplo, el salario de la jefa de gobierno de la Ciudad de México sería alto, pero con la del gobernador de Jalisco (que asciende a $157,885 pesos), sería menos alto, aunque su nivel de responsabilidad es muy superior. Los altos sueldos de los servidores públicos son un tema sensible para la población, aun cuando en Jalisco existe un Comité Técnico de Transparencia y Nivelación Salarial, que realiza estudios sobre los montos máximos de las percepciones de los servidores públicos y emite recomendaciones sobre estos, tiene la limitante de que sus decisiones no son vinculantes. Sobra decir que, en la administración pública estatal en general, y los órganos autónomos en particular, carecen de un sistema de evaluación de desempeño con indicadores y criterios que orienten sobre este asunto, mientras no exista este sistema persistirá la discrecionalidad y los abusos en los salarios de los funcionarios públicos.

Resoluciones emitidas de los comisionados del ITEI en el periodo 2015–2021

Las resoluciones emitidas de los comisionados del ITEI son una de las funciones sustantivas de este organismo, ya que representan la aceptación o negación del acceso a la información de los ciudadanos con base en la interpretación de la ley que estos hacen con el apoyo de sus equipos revisores. La LTAIPEJM contempla tres tipos de recursos:

-

- De transparencia: se presenta ante el ITEI, con el fin de denunciar la falta de transparencia de un sujeto obligado cuando este no publique la información fundamental establecida por la ley (artículo 109).[2]

- De revisión: se presenta ante el ITEI con el objeto de que revise la respuesta del sujeto obligado sobre la procedencia y resuelva lo pertinente apegado a derecho (artículo 92).[3]

- De protección de datos personales, alude a la protección de cualquier información concerniente a una persona física identificada o identificable con la finalidad de que no sean afectadas de manera arbitraria.[4]

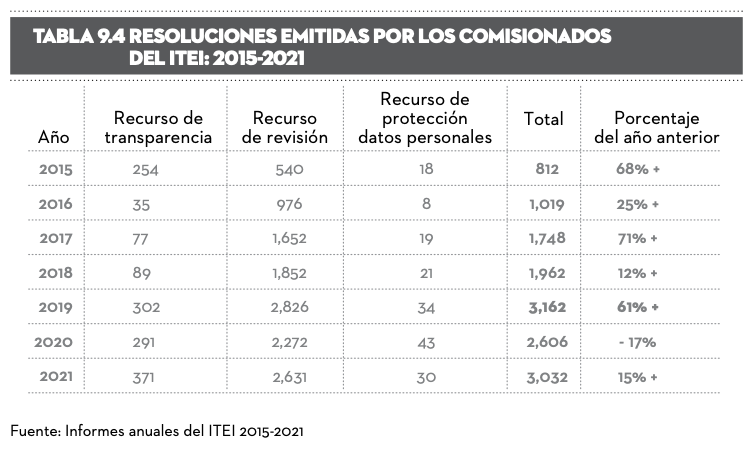

Como se aprecia en la tabla 9.4 el fuerte del trabajo del ITEI se encuentra en los recursos de revisión que rebasa con mucho, en número, a los de transparencia y a los de protección de datos personales. Llama la atención que del 2015 al 2021, se presenta un incremento en el número de los recursos de revisión de manera sostenida, con excepción del 2020, en el que se registra una disminución de 557 demandas de este tipo (19.68%). En ese mismo año también se registra un decremento en los recursos de transparencia de 111 casos (36.75%); pero en los recursos de protección de datos personales se presenta un aumento de nueve, lo que puede explicarse por la pandemia de covid–19, que obligó al cierre de oficinas por un largo periodo dando prioridad a la atención de solicitudes relacionadas con la salud de las personas (Bautista Farías, 2022).

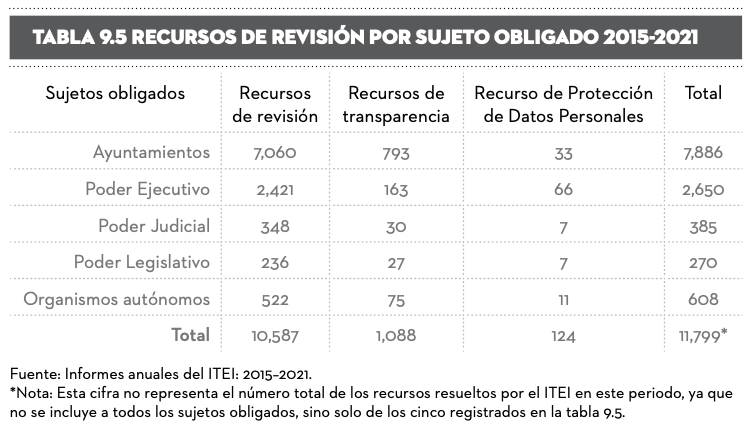

En el periodo analizado el mayor número de los recursos de revisión y de transparencia se concentran en los ayuntamientos, seguido por el Poder Ejecutivo, los organismos autónomos, el Poder Judicial y al final el Poder Legislativo, como se observa en la tabla 9.5.

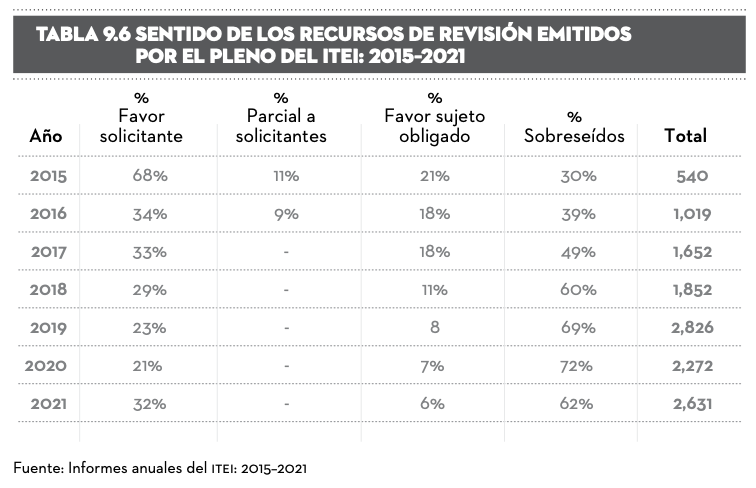

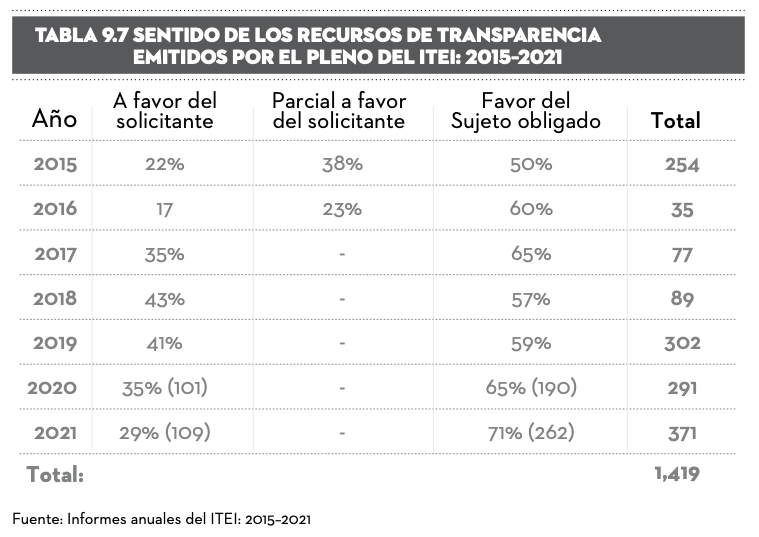

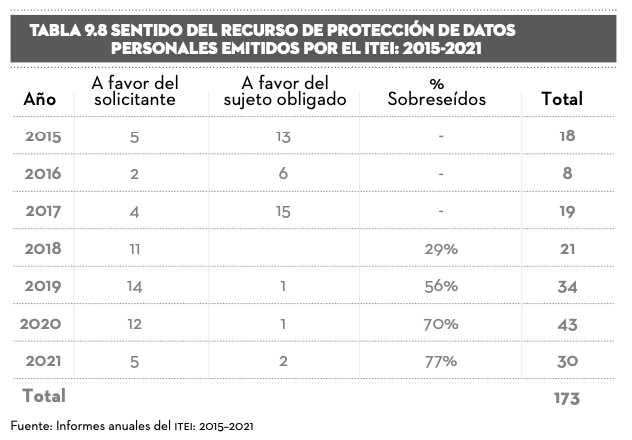

En cuanto al sentido de la votación, si bien, un porcentaje considerable se emiten a favor de solicitante (aproximadamente una tercera parte, con excepción del 2015), al igual que en los recursos de Protección de Datos Personales (con excepción del 2015 al 2017), con señalamiento de que un alto porcentaje del 2018 al 2021 se modificó la respuesta (fueron sobreseídos). No obstante que los de Transparencia, el más alto porcentaje (60% en promedio) de las resoluciones se otorgan a favor del Sujeto Obligado, lo que puede deberse a que estas publican la información posterior a la indicación o modifican sus respuestas con base en notificaciones del ITEI, dejando sin materia este recurso.

Llama la atención que un importante número de los recursos de revisión, de transparencia y de protección de datos son sobreseídos lo que de acuerdo a la LTAIPEJM, artículo 99, fracciones I a V, puede deberse a varias causas: i) el desistimiento expreso del promotor y/o su fallecimiento; ii) que resulte improcedente después de admitirlo; iii) que el sujeto obligado modifique la respuesta impugnada o realice actos positivos de manera que quede sin efecto o materia el recurso y iv) cuando el pleno del ITEI considere que ha dejado de existir el objeto o materia del recurso. Si los sujetos obligados modifican su respuesta a favor del solicitante o si los ciudadanos no presentan en tiempo y forma el recurso puede quedar sin efecto. Esto puede explicar el porcentaje alto de recursos de revisión, de transparencia y de protección de datos personales son sobreseídos (véanse las tablas 9.6, 9.7 y 9.8).

Como veremos más adelante, la Auditoría Superior del Estado de Jalisco (ASEJ) hizo algunas observaciones y recomendaciones al método y los indicadores de evaluación que utiliza el ITEI con relación a los recursos de revisión, de transparencia y de protección de datos personales.

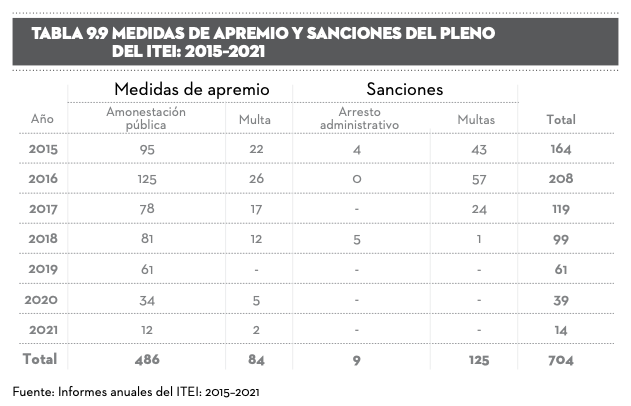

Sujetos sancionados

La LTAIPEJM contempla varios tipos de sanciones (artículos 119–122), algunas dirigidas a los órganos administrativos de los sujetos obligados (sus titulares, los comités y las unidades de transparencia), así como a las personas físicas y jurídicas. También incluye diversos tipos de delitos de responsabilidad: penal, civil y política (artículos 124–126).

Cada año, el ITEI da a conocer el número de sujetos sancionados y los tipos de sanción impuestos. En la tabla 9.9 se presentan las medidas de apremio y las sanciones impuestas a los sujetos obligados por incumplimiento de la ley. Destacan las amonestaciones públicas como medidas de apremio más recurrentes (69% del total en el periodo), seguido de las multas (29%, sumando ambas) y el arresto administrativo (1.27%).

Del 2015 al 2021 se presenta una tendencia a la baja en cuanto a las medidas de apremio y de sanción de manera sistemática y significativa; ¿será porque hay menos infracciones y denuncias por incumplimiento de la ley o una disminución de la capacidad fiscalizadora de parte del ITEI? Una hipótesis es que se deba a diversos factores, atribuibles tanto a los sujetos obligados (se cuidan más de no incumplir las normas), como a las y los ciudadanos que prefieren no denunciar, por todo lo que implica en cuanto a tiempo y dinero invertido, como a la falta de recursos humanos para vigilar el cumplimiento de la ley por parte del órgano garante, entre otros factores, por ejemplo: mayor capacitación y profesionalización del personal que atiende las unidades de transparencia, el uso de las tecnologías de información y comunicación para mantener actualizada la información, entre otros.

Auditorías de desempeño

Las normas profesionales de auditoría contemplan tres modalidades: i) las auditorías de cumplimiento, son aquellas que determinan el nivel de cumplimiento regulatorio, corporativo, fiscal, gubernamental o privado; ii) las auditorías financieras, revisan que la recaudación, administración, ejercicio y la aplicación de los recursos se apeguen a las normas, que su manejo y registro sea correcto y iii) las auditorías de desempeño, que realizan una revisión objetiva y confiable sobre la efectividad, eficacia y economía de las políticas públicas que se implementan.[5]

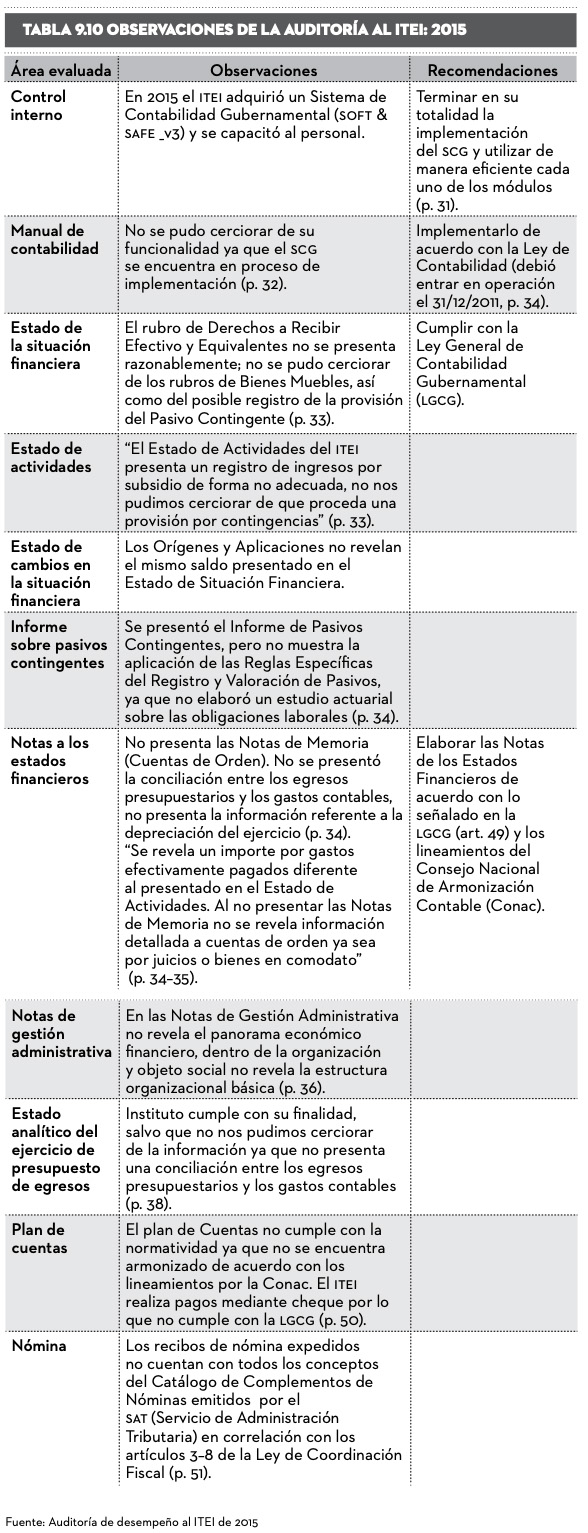

El ITEI ha publicado tres auditorias de desempeño de 2015 a 2017, y la de 2021 (en proceso). Dos fueron realizadas por Asesores Empresariales Martínez Márquez, SC (2017) y otra por RSM Bogarín y Cía, SC (2016). La que tiene más observaciones y recomendaciones se realizó en 2015 y da cuenta de algunas irregularidades y rezagos contables y administrativos que venía arrastrando desde la gestión Jorge Gutiérrez Reynaga (véase la tabla 9.10). En la auditoría de 2016, realizada en 2017 por rsm Bogarín y Cía., sc, (p.2), se apunta qué:

En nuestra opinión, los estados financieros adjuntos […] están preparados, en todos los aspectos materiales, de conformidad con disposiciones en materia de información financiera que se indican en la Nota 4 de las Notas de Gestión Administrativa a los estados financieros que se acompañan y que están establecidas en la Ley General de Contabilidad Gubernamental y en los documentos que le son relativos emitidos por el Consejo Nacional de Armonización Contable (Conac).

Los resultados de la auditoría de 2017, efectuada por Asesores Empresariales Martínez Márquez, SC en 2018, (pp.6 y 31) señalan que:

[…] en la evaluación del control interno, se observaron inconsistencias en los estados financieros contables en relación con lo establecido por la Conac, ya que no se presenta adecuadamente la fecha determinada de su presentación. Sin embargo, concluye que el Estado de Situación Financiera, presenta razonablemente todos los aspectos importantes de la situación financiera del Instituto de Transparencia, Información Pública y Protección de Datos personales del Estado de Jalisco al 31 de diciembre de 2017 de Conformidad con la LGCG y el Conac.

No obstante, en una auditoría de desempeño realizada por la Auditoría Superior del Estado de Jalisco (ASEJ) a la cuenta pública del 2018 del ITEI, se hicieron una docena de observaciones y recomendaciones en aspectos nodales de su desempeño institucional, que enfatizan la necesidad de clarificar los indicadores para que sean relevantes y monitoreables en torno a los estudios, documentos y las evaluaciones de transparencia de los sujetos obligados (SO); la gestión de los recursos de revisión, de protección de los datos personales y el fortalecimiento de las capacidades institucionales de los SO, entre otros. Destaca también la actualización de manuales, guías para las evaluaciones de transparencia y la imposición de medidas de apremio para los SO; la revisión de objetivos claros y coherentes para la implementación de acciones que garanticen condiciones de accesibilidad de los grupos vulnerables, así como la imposición de medidas de apremio de los SO e identificar las causas que impiden que las resoluciones de los recursos de revisión se emitan dentro del plazo legal establecido. La atención de estas observaciones y recomendaciones de la ASEJ son cruciales para el fortalecimiento institucional del ITEI.

En la auditoría a la cuenta pública de enero a diciembre de 2020 efectuada al ITEI por la ASEJ (no publicada aún en la página del órgano garante), que tuvo por objeto

conocer los resultados de la gestión financiera, para comprobar lo dispuesto en la ley de ingresos, presupuestos de egresos y demás disposiciones aplicables en cuanto a eficiencia, eficacia y economía de los ingresos, gasto y deuda pública, así como la revisión de manejo, custodia y aplicación de los recursos públicos

Se establece que: “De los resultados de la gestión financiera, no se advierten inconsistencias que pudieran derivar en la determinación de las responsabilidades administrativas” (p. 18). En el informe final de la revisión de los estados financieros del 2020, la ASEJ concluye: “que su manejo es aceptable” y que sus registros y comprobantes en la contabilidad se presentan razonablemente (p. 20).

Conclusiones

Con base en los datos expuestos del ITEI, del 2015 al 2021 se observan avances importantes en su personal en cuanto a su profesionalización, permanencia e inclusión de género en áreas de dirección. Sin embargo, a diecisiete años de su creación adolece de una política de reclutamiento, selección y permanencia del personal con base en el mérito, la formación y el desempeño que contribuya a su consolidación institucional.

En cuanto al presupuesto que maneja el ITEI, en los últimos seis años tuvo un incremento cercano a los once millones de pesos, pero en este periodo se le otorgaron nuevas atribuciones sobre protección de datos personales (2017) y responsabilidades en gobierno abierto y combate a la corrupción (2018), sin incrementar su plantilla de personal. Del presupuesto de 61 millones de pesos que tuvo en 2021, 86.6% se destina a salarios y prestaciones, lo que sin duda impacta en el desarrollo de sus programas y proyectos estratégicos.

En un artículo de Pedro Mellado (2015) describe lo que podría ser el balance de los últimos seis años de la gestión del ITEI: “La firma de acuerdos, la promoción de recursos y congresos, la aplicación de sanciones económicas leves y una pulcritud administrativa” (p. 157). Sin embargo, la auditoría de desempeño de la cuenta pública 2018 del instituto, efectuado por la ASEJ, muestra debilidades en algunos aspectos administrativos (desactualización de manuales de procedimiento, indicadores desalineados de los objetivos en los recursos de revisión, de transparencia y de protección de datos personales, resoluciones fuera de los plazos legales establecidos, etc.). Si a esto le sumamos los subejercicios en el presupuesto (del 5% en el presupuesto de 2021), podríamos concluir que hay avances, pero también persisten algunos pendientes importantes. En lo administrativo se requieren de ciertos ajustes y arreglos para un mejor desempeño de las funciones sustantivas del ITEI; por ejemplo, en las resoluciones de los recursos de revisión de transparencia y protección de datos personales; en las evaluaciones de transparencia de los sujetos obligados; en las medidas de apremio y en las garantías de acceso a la información de los grupos vulnerables, entre otros.

Referencias

Asesores Empresariales Martínez Márquez, SC (2017). Informe de auditoría externa al ejercicio fiscal de 2017 del ITEI. ITEI. https://www.itei.org.mx/v4/transparencia/fraccion/art8-5n

Auditoría Superior del Estado de Jalisco (ASEJ). (2020). Se notifican resultados del informe individual [informe no publicado].

Bautista Farías, J. (2008). Leyes de transparencia de segunda generación en México ¿hacia dónde vamos? En J. S. Larrosa–Fuentes (Ed.), Medios de comunicación y derecho a la información en Jalisco, 2008 (pp. 41–46). ITESO.

Bautista Farías, J. (2011). El ITEI en su quinto aniversario: Apuntes para un balance ciudadano. En J. S. Larrosa–Fuentes (Ed.), Medios de comunicación y derecho a la información en Jalisco, 2010 (pp. 31–39). ITESO.

Bautista Farías, J. (2022). Transparencia y Covid–19 en Jalisco. En J. S. Larrosa–Fuentes (Ed.), Medios de comunicación y derecho a la información en Jalisco, 2020 (pp. 55–80). ITESO.

Bautista Farías, J., & Alonso, R. (2010). El Instituto de Transparencia e Información Pública de Jalisco, a cinco años de su creación. Amedi Jalisco. http://www.amedijalisco.org.mx/wp-content/uploads/2011/12/balance-del-itei.pdf

Constitución Política del Estado de Jalisco. [Const.]. Ultima reforma, 2014. (México). https://www.jalisco.gob.mx/sites/default/files/constituci_n_politica_del_estado_de_jalisco.pdf

Corona, S. (2021, diciembre 1). ¿Cuánto ganará Sheinbaum en 2022? El Universal. https://www.eluniversal.com.mx/metropoli/cuanto-ganara-sheinbaum-en-2022

Elvira Vargas, R. (2018, diciembre 8). Terminará el “derroche” presupuestal en organismos autónomos, anuncia AMLO. La Jornada, 5.

Instituto de Transparencia, Información Pública y Protección de Datos Personales del Estado de Jalisco (ITEI). (s.f.). Artículo 8. Información Fundamental—General. https://www.itei.org.mx/v4/transparencia/fundamental

Instituto de Transparencia, Información Pública y Protección de Datos Personales del Estado de Jalisco (ITEI). (s.f.). Las cuentas públicas, las auditorías internas y externas, así como los demás informes de gestión financiera del sujeto obligado, de cuando menos los últimos tres años. https://www.itei.org.mx/v4/transparencia/fraccion/art8-5n

Instituto de Transparencia, Información Pública y Protección de Datos Personales del Estado de Jalisco (ITEI). (s.f.). Los informes anuales de actividades y de evaluación general de acceso a la información pública en el Estado. https://www.itei.org.mx/v4/transparencia/fraccion/art12-16

Instituto de Transparencia, Información Pública y Protección de Datos Personales del Estado de Jalisco (ITEI). (2021, marzo 24). Plan de Desarrollo Institucional 2021. Disponible para descargar aquí: https://www.itei.org.mx/v4/transparencia/fraccion/planes

Instituto Nacional de Estadística y Geografía (Inegi). Censo de Población y Vivienda 2020. https://www.inegi.org.mx/programas/ccpv/2020/

Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI). (s.f.) Plataforma Nacional de Transparencia. https://home.inai.org.mx/

Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios. (2013, julio 19). https://info.jalisco.gob.mx/gobierno/documentos/7411

Mellado, P. (2015). Mucha administración, dosificada transparencia. En M. M. S. Paláu Cardona (Ed.), Medios de comunicación y derecho a la información en Jalisco, 2014 (pp. 157–174). ITESO.

RMS, Bogarín & Cía., SC. (2016). Informe de auditoría externa practicada en 2017 al ejercicio fiscal de 2016 del ITEI. ITEI. https://www.itei.org.mx/v3/documentos/art8-5n/auditorias/informe_de_auditoria_externa_practicada_en_2017_ejercicio_fiscal_de_2016.pdf

Robles Muro, P. (2009). Transparencia en Jalisco, ¿un paso adelante? En J. S. Larrosa–Fuentes (Ed.), Medios de comunicación y derecho a la información en Jalisco, 2009 (pp. 45–55). ITESO.

[*] Agradezco la valiosa colaboración de Mariana López Uribe, estudiante de la carrera de Gestión Pública y Políticas Globales del ITESO, quien registró y analizó parte de la información utilizada para este artículo.

[1] Para el año 2019 había dos registros en la plataforma del ITEI, uno titulado “Remuneraciones mensuales por puesto 2019” y otro “Remuneraciones mensuales por puesto de la planilla actualizada 2019. Las diferencias se notaron en las cantidades correspondientes al aguinaldo. En el primero había registrado un aguinaldo equitativo para las y los comisionados de $16,833.65 pesos y en el segundo fue un aguinaldo equitativo de $202,003.75 pesos.

[2] El ITEI debe notificar al sujeto obligado dentro de los dos días hábiles siguientes a su admisión (art. 114) y debe resolver dentro de los veinte días hábiles siguientes al término de que el sujeto obligado debe presentar su informe (art. 116).

[3] La solicitud procede cuanto el sujeto obligado: i) no resuelve la solicitud en el plazo establecido por la ley; ii) no notifica la respuesta en el plazo determinado por la ley; iii) niega total o parcialmente el acceso a la información pública; iv) niega total o parcialmente el acceso a la información clasificada indebidamente como confidencial o reservada; v) niega el acceso a la información pública declarada indebidamente como inexistente; vi) condiciona el acceso a la información por razones contrarias o adicionales a las establecidas por la ley; vii) no permite el acceso completo o entrega parcialmente la información; viii) pretenda un cobro adicional al señalado por la ley, entre otras (ver artículo 94 de la LTAIPEJM).

[4] Conforme a la Ley de Protección de Datos Personales en Posesión de Sujetos Obligados del Estado de Jalisco y sus Municipios, artículos 3 y 5.

[5] Véanse: tipos y enfoques de las auditorias publicados por la Auditoría Superior de la Federación publicado en su sitio web: https://www.asf.gob.mx/Section/53_Tipos_de_auditorias_desarrolladas